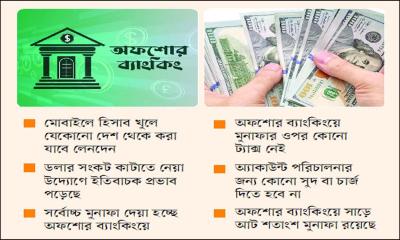

- মোবাইলে হিসাব খুলে যেকোনো দেশ থেকে করা যাবে লেনদেন

- ডলার সংকট কাটাতে নেয়া উদ্যোগে ইতিবাচক প্রভাব পড়েছে

- সর্বোচ্চ মুনাফা দেয়া হচ্ছে অফশোর ব্যাংকিংয়ে

অফশোর ব্যাংকিংয়ে মুনাফার ওপর কোনো ট্যাক্স নেই - অ্যাকাউন্ট পরিচালনার জন্য কোনো সুদ বা চার্জ দিতে হবে না

- অফশোর ব্যাংকিংয়ে সাড়ে আট শতাংশ মুনাফা রয়েছে

দেশে জনপ্রিয় হয়ে উঠছে অফশোর ব্যাংকিং। অফশোর ব্যাংকিং হচ্ছে ব্যাংক অ্যাকাউন্টের মালিকের নিজের দেশ ব্যতীত অন্য কোনো দেশের ব্যাংক অ্যাকাউন্টে টাকা রাখার পদ্ধতি। এতে সাধারণ আমানতের চেয়ে বেশি মুনাফা পাওয়া যায়। এছাড়া যখন খুশি তখন আবার টাকা তুলেও নিতে পারেন গ্রাহক।

অফশোর ব্যাংকিং হলো ব্যাংকের ভেতরে পৃথক ব্যাংকিং সেবা। প্রচলিত ব্যাংকিং বা শাখার কার্যক্রমের চেয়ে ভিন্ন অফশোর ব্যাংকিং। কারণ এ জাতীয় কার্যক্রমে আমানত গ্রহণ ও ঋণ দেয়ার দুই কার্যক্রমই বৈদেশিক উৎস থেকে আসে ও বিদেশি গ্রাহকদের দেয়া হয়। এই ব্যাংকিং কার্যক্রম শুধু অনিবাসীদের মধ্যেই সীমিত থাকে।

অফশোর ব্যাংকিংয়ের সঙ্গে সংশ্লিষ্টরা জানান, গত ২৮ ফেব্রুয়ারি মন্ত্রিপরিষদ অফশোর ব্যাংকিং আইন-২০২৪ চূড়ান্ত অনুমোদন দিয়েছে। অফশোর ব্যাংকিংয়ে সুবিধা হলো যেকোনো ব্যক্তি বা প্রতিষ্ঠান দেশ-বিদেশে সহজ শর্তে ব্যবসা করতে পারবে এই পদ্ধতিতে। অনুমোদিত নতুন আইনের আওতায় সরকার এই ব্যাংকিং কার্যক্রমে আকর্ষণীয় সুযোগ সুবিধা দিয়ে থাকে। প্রচলিত ব্যাংকিং ব্যবস্থাপনার সঙ্গে এর পার্থক্য হলো এখানে বিধি-নিষেধ কম। গ্রাহকের তথ্য সংক্রান্ত চূড়ান্ত গোপনীয়তা বজায় রাখা হয়। এতে দেশের বৈদেশিক মুদ্রার প্রবাহ বৃদ্ধি, রিজার্ভ সংকট ও এলসি খোলার সংকট সমাধানসহ বিদেশি বিনিয়োগ আরও উৎসাহিত হবে। এছাড়া কোনো ব্যক্তি নয়; বরং আন্তর্জাতিক অর্থ ব্যবস্থার সঙ্গে সামঞ্জস্য রাখতে অফশোর ব্যাংকিং ব্যবস্থা ইতিবাচক ভূমিকা রাখবে বলেই এই আইন জরুরি ছিল বলে মনে করছেন ব্যাংক খাত সংশ্লিষ্টরা।

কয়েকটি ব্যাংকের ঊর্ধ্বতন ব্যাংক কর্মকর্তাদের সঙ্গে কথা বলে জানা গেছে, কোনো অনিবাসী ব্যক্তি বা কোম্পানি যখন বাংলাদেশের অফশোর অ্যাকাউন্টে বিদেশি মুদ্রা পাঠাবে তখন সে নিজের প্রয়োজনে এই অর্থ নিতে পারবে। পরিবারের প্রয়োজনে ব্যবহার করতে পারবে। আবার টাকায় এনক্যাশ করে শেয়ার ও বন্ড কিনতে পারবেন। মূলত বাংলাদেশে বৈদেশিক মুদ্রার প্রবাহ বাড়ানো, রিজার্ভ সংকট, এলসি করার জটিলতা দূর করতে এই অফশোর ব্যাংকিংয়ের নতুন আইন কাজ করবে। বাংলাদেশ ব্যাংকের মুখপাত্র মেজবাউল হক বলেন, ‘অফশোর ব?্যাংকিংয়ের মাধ্যমে ডলার সরবরাহ, ডলার সংকট কাটাতে নেয়া উদ্যোগের ইতিবাচক প্রভাব পড়েছে। যা দিয়ে আমদানি খরচ মেটানোর পাশাপাশি বাড়বে রিজার্ভের পরিমাণ। এত দিন ডলার আয়ের বড় উৎস রপ্তানি আয়ে, তারপরই আছে প্রবাসী আয় বা রেমিট্যান্স, এবার সেখানে যুক্ত হয়েছে অফশোর ব্যাংকিং।’ বাংলাদেশ ব্যাংকের তথ্য মতে, অফশোর ব্যাংকিং আইনের পর কয়েক মাসেই জমা হয়েছে ৫০ মিলিয়ন ডলারও বেশি। সামনে এটা আরও বাড়তে থাকবে। এরই মধ্যে বেশ কয়েকটি ব্যাংক অফশোর ডিপোজিট অ্যাকাউন্ট নামে ব্যাংকিং সেবা চালু করেছে। এ ব্যবসায় প্রবাসীরা, প্রবাসীদের দেশে থাকা আত্মীয়-স্বজন এবং বিদেশি নাগরিক আর প্রতিষ্ঠান বৈদেশিক মুদ্রায় জামানত রাখতে পারছেন, সাড়ে আট শতাংশেরও বেশি হারে সুদ, যা কর মুক্ত, আর এসব কারণেই দিন দিন জনপ্রিয় হচ্ছে অফশোর ব্যাংকিং।

এ প্রসঙ্গে শাহজালাল ইসলামী ব্যাংকের ব্যবস্থাপনা পরিচালক মোসলেহ উদ্দীন আহমেদ বলেন, ‘অফশোর ব্যাংকিংয়ের জন্য বিভিন্ন দেশে প্রচার-প্রচারণাও চালাচ্ছি। অফশোর ব্যাংকিং চালু করার পর থেকে ভালো সাড়া পাচ্ছি। অফশোর ব্যাংকিং কমাবে বিদেশি ঋণ নির্ভরতা, পাশাপাশি বাড়বে সরাসরি বিদেশি বিনিয়োগও, সব মিলে ডলার সংকট থেকে বেরিয়ে আসবে দেশ।’ বাংলাদেশে বর্তমানে ৩৯টি ব্যাংক অফশোর ব্যাংকিং কার্যক্রম পরিচালনা করছে। এ ধরনের ব্যাংকিং কার্যক্রমে যারা বিনিয়োগ করবে তারা বিদেশি বা অনিবাসী কোনো ব্যক্তি বা প্রতিষ্ঠান হতে হবে। কেবল মুনাফা ও লোকসানের হিসাব যোগ হয় ব্যাংকের মূল মুনাফায়। অফশোর ইউনিট থেকে ব্যাংকগুলো বৈদেশিক মুদ্রায় ঋণ দিয়ে থাকে। এটি এমন ব্যাংকিং কার্যক্রমকে নির্দেশ করে যা শুধুমাত্র অনিবাসীদের যেমন মাল্টিন্যাশনাল পণ্য, সেবা এবং ফাইন্যান্সারদের সম্পৃক্ত করে। এটি দেশীয় ব্যাংকিংয়ের সাথে যুক্ত হয় না। অফশোর ব্যাংকিং আইনে যা বলা হয়েছে : বাংলাদেশে ১৯৮৫ সালে অফশোর ব্যাংকিং কার্যক্রম শুরু হয়েছিল। অর্থ মন্ত্রণালয়ের এক প্রজ্ঞাপনের ভিত্তিতে সে সময় কাজ শুরু হয়েছিল। পরে ২০১৯ সালে অফশোর ব্যাংকিং নীতিমালা জারি করে বাংলাদেশ ব্যাংক। গত ২৮ ফেব্রুয়ারি অফশোর ব্যাংকিং আইন-২০২৪ এর খসড়ার নীতিগত ও চূড়ান্ত অনুমোদন দিয়েছে বাংলাদেশের মন্ত্রিপরিষদ। এর ফলে বাংলাদেশে বিনিয়োগকারী অনিবাসী ব্যক্তি বা প্রতিষ্ঠানগুলো অফশোর অ্যাকাউন্ট খুলতে পারবে। ওই খসড়ায় বলা হয়েছে, বাংলাদেশ ব্যাংক থেকে তফসিলি ব্যাংকগুলোকে লাইসেন্স নিতে হবে। শুধুমাত্র লাইসেন্সধারী ব্যাংকগুলোতে অফশোর অ্যাকাউন্ট খোলা যাবে। যাদের লাইসেন্স আছে তাদের নতুন করে নিতে হবে না।

অনুমোদিত এই আইনের অধীনে ব্যাংকগুলো বিদেশি বা অনিবাসী কোনো ব্যক্তি বা প্রতিষ্ঠান থেকে বৈদেশিক মুদ্রায় যে আমানত গ্রহণ করবে, তা স্বাভাবিক ব্যাংকিং পদ্ধতিতে ব্যবহার করতে পারবে। বিদেশে যে বাংলাদেশি বসবাস করছেন তার পক্ষে দেশে অবস্থানরত কোনো বাংলাদেশি নাগরিক অ্যাকাউন্ট খুলতে পারবেন। সহায়তাকারী হিসেবে তারা অ্যাকাউন্ট পরিচালনা করতে পারবেন। পাঁচ ধরনের বৈদেশিক মুদ্রা ডলার, পাউন্ড, ইউরো, জাপানি ইয়েন ও চীনা ইউয়ানে ব্যাংকিং কার্যক্রম পরিচালনা করা যাবে।

বর্তমানে যে অফশোর ব্যাংকিং ব্যবস্থা রয়েছে তাতে ট্যাক্স আইডেন্টিফিকেশন নম্বর (টিআইএন) না থাকলে আমানতের আয়ের ওপর ১৫ শতাংশ কর দিতে হয়। আর টিআইএন থাকলে ১০ শতাংশ কর দিতে হয়। নতুন আইনে কোনো কর দিতে হবে না। একইসাথে অফশোর ব্যাংকিং লেনদেনে যে সুদ আসবে, তার ওপর কোনো কর আরোপ করা হবে না। অ্যাকাউন্ট পরিচালনার জন্যও কোনো সুদ বা চার্জ দিতে হবে না। বর্তমানে অনাবাসী বাংলাদেশি নাগরিকদের থেকে আমানত নেয়ার কোনো নিয়ম নেই। এ আইনটি পাস হলে তফসিলি ব্যাংকের অফশোর ইউনিটগুলো বিদেশিদের পাশাপাশি অনাবাসী বাংলাদেশি নাগরিকদের থেকেও আমানত নিতে পারবে। অনুমোদিত নতুন আইনে কোনো ঋণসীমা রাখা হয়নি। এতে যেকোনো পরিমাণ লেনদেন করা যাবে। দেশে বিভিন্ন ইপিজেডে যে অফশোর অ্যাকাউন্ট রয়েছে তা কারেন্ট অ্যাকাউন্ট। এসব অ্যাকাউন্টে কোনো লাভ দেয়া হয় না। তবে নতুন আইনে অফশোর ব্যাংকিং কার্যক্রমে লাভ দেয়ার বিধান রাখা হয়েছে।

আমার সংবাদের সর্বশেষ খবর পেতে Google News ফিডটি অনুসরণ করুন

আমার সংবাদের সর্বশেষ খবর পেতে Google News ফিডটি অনুসরণ করুন